情報保持の期間

信用情報機関には毎月の入金状況が2年分記録されているわけですが、他にも「異動」と記録されるケースがあります。それは、3ヶ月以上の未入金(延滞)がある場合、利用者以外の保証会社などが返済した場合、裁判所が自己破産など債務整理を許可した場合、となります。これが「移動」です。

信用情報はデータ保管される期間が決まっていますから、その期間を経過すれば「異動」記録は消されます。その期間ですが、クレジットの利用状況(契約期間中および取引終了後5年間)、クレジットの申込状況(照会日から6ヶ月)、信用情報の利用記録(利用日から6ヶ月)、となります。

注意点は、利用状況の保管期間は取引終了後の5年間という点で、ここで言う取引終了とは、完済、もしくは解約してからの期間です。クレジットカードの支払いを延滞した時点からの5年間ではありません。

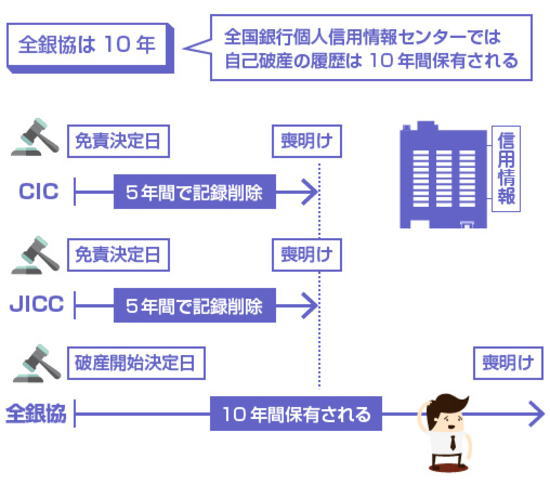

金融事故についても簡単に説明しておきましょう。金融事故者で、自己破産など債務整理を行った場合の登録期間です。任意整理では3年以上、裁判所の許可は不要であり、弁護士、司法書士が行います。民事再生なら7年~10年以上で、裁判所の許可が必要です。自己破産は10年以上となり、裁判所の許可が必要です。

自己破産ともなると、もうクレジットカードのことを考えるのは現実的ではなくなります。ブラックリストの確認は、信用情報機関に開示請求すればできます。一応の目安を最後に書いておきます。

トラブルの内容が延滞1~2ヶ月の場合、5年以上前なら可能性なし、5年以内でも可能性なし。トラブルの内容が延滞3ヶ月以上の場合、5年以上前なら可能性なし、5年以内では可能性あり。任意整理・民事再生・自己破産などは、5年以上前でも可能性あり、となります。